Le contrat de capitalisation est une enveloppe financière permettant d’investir sur des supports similaires à l’assurance-vie (fonds euros, unités de compte, ETF, immobilier, private equity…).

En apparence, il ressemble fortement à une assurance-vie.

Pourtant, sur le plan juridique et patrimonial, il présente des différences majeures, notamment en matière de transmission et de détention par des personnes morales.

Il constitue un outil d’ingénierie patrimoniale particulièrement pertinent pour les investisseurs souhaitant structurer leur patrimoine avec précision.

La différence fondamentale réside dans la transmission.

L’assurance-vie bénéficie d’un régime successoral spécifique avec désignation de bénéficiaire

et abattements dédiés.

Le contrat de capitalisation, lui, entre dans l’actif successoral. Il n’est pas dénoué au décès.

Cela signifie :

Cette particularité ouvre des possibilités stratégiques importantes.

Le contrat de capitalisation prend tout son sens dans trois situations principales :

Le contrat peut être donné en pleine propriété ou en démembrement. Il conserve :

Cette particularité ouvre des possibilités stratégiques importantes.

Le contrat peut être démembré :

L’usufruitier perçoit les revenus éventuels.

Le nu-propriétaire récupère la pleine propriété au décès.

Ce mécanisme permet d’optimiser la transmission tout en conservant un contrôle

économique.

Au décès, l’usufruit remonte automatiquement, la pleine propriété se reconstitue

Détention par une personne morale (SCI, holding)

Contrairement à l’assurance-vie, le contrat de capitalisation peut être souscrit par :

Il devient alors un outil de gestion de trésorerie structuré, permettant :

En cas de rachat, la fiscalité est identique à celle de l’assurance-vie :

En cas de transmission :

Cette conservation de l’historique constitue un avantage stratégique majeur.

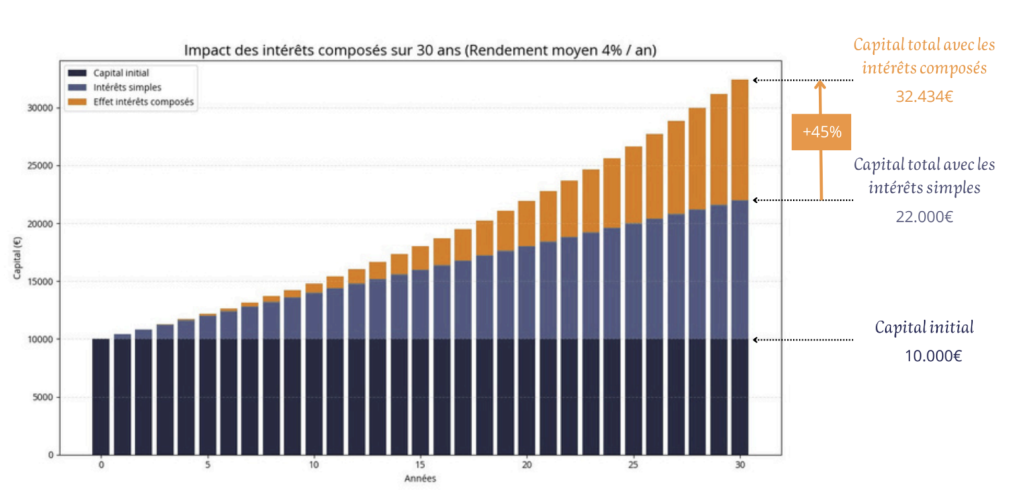

Plus l’horizon est long, plus l’effet de capitalisation joue un rôle déterminant.

Le contrat de capitalisation permet d’investir dans une logique long terme tout en conservant une

grande souplesse juridique.

Il est particulièrement adapté :

La pertinence dépend toujours :

Beaucoup d’investisseurs ignorent son existence et d’’autres le confondent avec une simple

assurance-vie.

Or, mal structuré, il peut perdre une partie de son intérêt stratégique.

Le contrat de capitalisation est un outil technique.

Il doit être intégré dans une architecture patrimoniale globale.

Le contrat de capitalisation est souvent réservé aux stratégies patrimoniales avancées.

Il permet :

Il s’adresse aux investisseurs souhaitant aller au-delà des solutions standardisées.