L’assurance-vie représente plus de 1 900 milliards d’euros d’encours en France. Pourtant, dans la majorité des cas, elle est mal structurée, mal arbitrée et ouverte sans réelle stratégie.

L’assurance-vie n’est pas un produit. C’est une enveloppe juridique et fiscale d’une puissance exceptionnelle.

Beaucoup de contrats sont :

Contrairement aux idées reçues : à presque tout le monde. Mais pas pour les mêmes raisons.

1. Aux dirigeants et professions libérales

L’assurance-vie permet :

2. Aux familles souhaitant organiser leur transmission

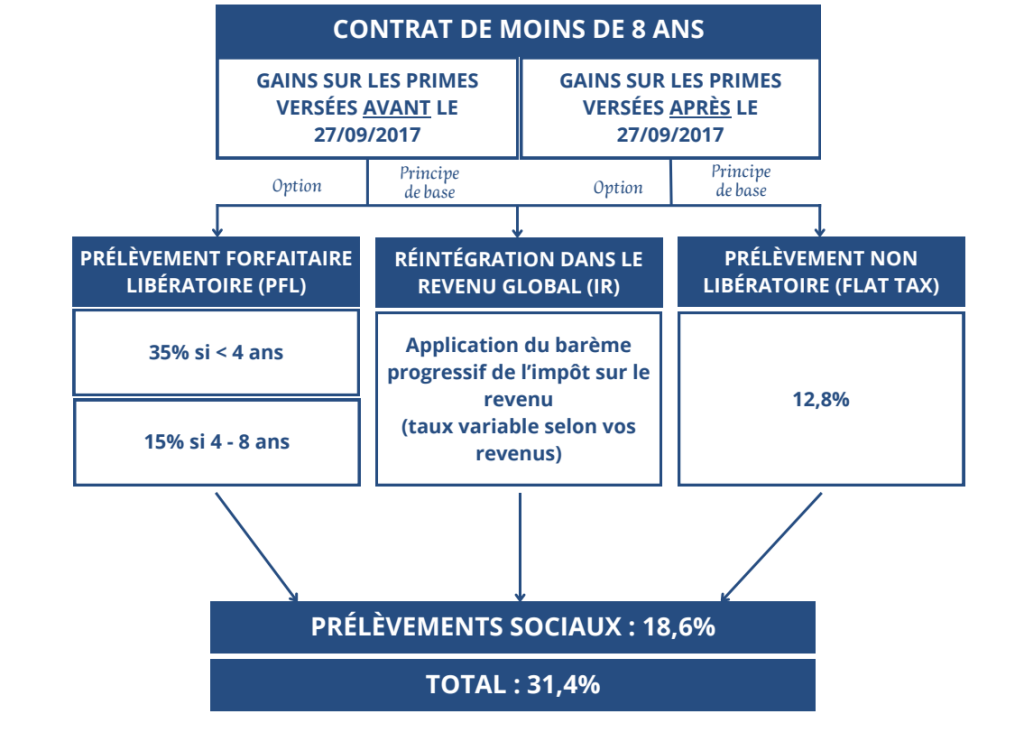

Pour un contrat de moins de 8 ans, les gains issus des primes versées avant le 27 septembre 2017 sont soumis soit au prélèvement forfaitaire libératoire (35 % avant 4 ans, 15 % entre 4 et 8 ans), soit au barème progressif de l’impôt sur le revenu selon votre tranche. Les gains provenant des primes versées après cette date relèvent de la flat tax au taux de 12,8 %. Dans tous les cas, s’ajoutent les prélèvements sociaux de 18,6 %, soit une imposition totale pouvant atteindre 31,4 %.

Les contrats bancaires traditionnels offrent souvent :

Quelques avantages :

Mais l’optimisation fiscale ne doit jamais être isolée d’une vision globale. En tant que cabinet de gestion de patrimoine indépendant à Bastia, nous observons régulièrement :

Une assurance-vie mal structurée peut coûter cher en performance et en transmission.

L’allocation devient personnalisée et adaptée à votre profil de risque.

En tant que cabinet de gestion de patrimoine indépendant à Bastia, nous observons

régulièrement : Détenir plusieurs contrats dans la même banque sans véritable stratégie, sur-pondérer les fonds en euros, négliger la rédaction de la clause bénéficiaire ou encore ne pas coordonner son assurance-vie avec son PER et ses investissements immobiliers sont des erreurs fréquentes. Mal structurée, une assurance-vie peut ainsi pénaliser à la fois la performance et la transmission du capital.

L’assurance-vie n’est ni un livret amélioré, ni une simple enveloppe fiscale.

C’est un instrument de planification patrimoniale.

Elle doit s’inscrire dans :

Notre cabinet Renou Patrimoine est un acteur majeur du conseil en stratégies patrimoniales en Corse. Basé à Bastia. notre cabinet indépendant fonctionne volontairement en architecture ouverte, loin des objectifs commerciaux des banques ou assureurs.